Area Euro. Deflazione o LowFlation ?

Il 4 Marzo 2014, su IMF diect, è stato pubblicato un interessante aricolo sull’area euro che metteva in risalto alcuni punti salienti della bassa inflazione e sulla deflazione. I redattori Reza Moghadam , Ranjit Teja e Pelin Berkmen, hanno fatto una documentata analisi con la quale cercano di far capire come la bassa inflazione e una lieve deflazione, possa contribuire al rilancio o quanto meno, alla possibilità di rilancio economico nel medio lungo periodo. Chiaramente, a distanza di mesi e con il perdurare della così detta ” lowflation “, non solo in alcuni paesi periferice come l’Italia, si è entrati in vera e propria deflazione, ma si è dimostrato che la lowflation ha gli stessi effetti della deflazione.

Anche Paul Krugman aveva contestato questo studio, e adesso ne abbiamo la prova, che l’Europa era già in una trappola lowflationary, qualitativamente lo stesso di una trappola deflazionistica. Riporto l’intero articolo con traduzione google, abbastanza comprensibile. Link all’originale QUI

Parlare di deflazione nell’area dell’euro ha suscitato due tipi di reazioni. Da una parte ci sono coloro che si preoccupano per la prospettiva associata di recessione prolungata. D’altro sono coloro che vedono il rischio come esagerata. Questo blog e il video qui sotto vagliare entrambi i lati del dibattito per discutere il seguente: Anche se l’inflazione-headline e core-è caduto ed è rimasto ben al di sotto del 2% il mandato di stabilità dei prezzi della BCE, finora non vi è alcun segno di deflazione classico, vale a dire, di cali diffusi, auto-alimentazione, prezzo. Ma anche ultra bassa inflazione-chiamiamolo “lowflation”, può essere problematico per l’area dell’euro nel suo complesso e per i paesi finanziariamente stressati, dove essa implica maggiori titoli di debito reale e tassi di interesse reali, al netto di adeguamento dei prezzi relativi, e una maggiore disoccupazione . Insieme con l’esperienza del Giappone, che ha visto la deflazione worm si nel sistema, questo sostiene la necessità di un approccio più preventivo da parte della BCE.

I. Esiste deflazione?

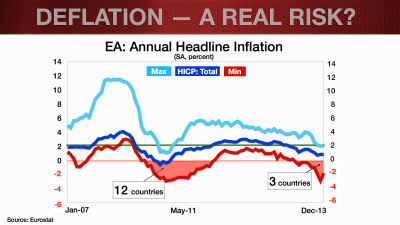

Mario Draghi ha descritto la deflazione nell’area dell’euro come una situazione in cui si verificano cali del livello dei prezzi (1) in un numero significativo di paesi; (2) in un numero significativo di merci; e (3) in modo che si autoavvera. Secondo questa definizione, il termine “deflazione” è probabilmente un’esagerazione. In primo luogo, sulla portata geografica, le recenti variazioni di prezzo sono stati positivi in tutti, ma 3 paesi (rispetto a 12 paesi di recente, nel 2009).  In secondo luogo, per quanto riguarda l’incidenza attraverso beni e servizi, il calo dei prezzi definitive rappresentano solo un quinto del paniere dello IAPC – non una quota elevata e, di nuovo, non più rispetto al 2009, quando l’evento passò senza conseguenze deflazionistico.

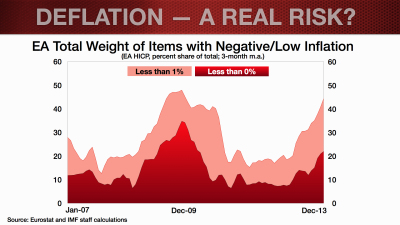

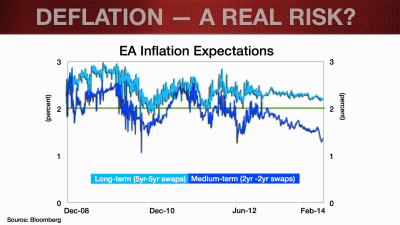

In secondo luogo, per quanto riguarda l’incidenza attraverso beni e servizi, il calo dei prezzi definitive rappresentano solo un quinto del paniere dello IAPC – non una quota elevata e, di nuovo, non più rispetto al 2009, quando l’evento passò senza conseguenze deflazionistico.  In terzo luogo, è che c’è una inflazione corrente “si autoavvera” dinamica, nel senso che prevede che l’inflazione futura sta trascinando verso il basso? Qui la risposta è meno ovvia. Se per l’inflazione attesa in futuro intendiamo tassi a lungo termine, allora la risposta è no: l’inflazione atteso 5-10 anni fuori è piatta e quindi non potevano essere la causa del calo dell’inflazione corrente. Ma se consideriamo l’inflazione 2-4 anno di anticipo previsto, l’orizzonte temporale rilevante per molte decisioni di spesa e le trattative salariali, questi sono in calo e potrebbe essere che interessano l’inflazione corrente. Detto questo, l’inflazione effettiva è stabilizzata nel mese di febbraio al 0,8%.

In terzo luogo, è che c’è una inflazione corrente “si autoavvera” dinamica, nel senso che prevede che l’inflazione futura sta trascinando verso il basso? Qui la risposta è meno ovvia. Se per l’inflazione attesa in futuro intendiamo tassi a lungo termine, allora la risposta è no: l’inflazione atteso 5-10 anni fuori è piatta e quindi non potevano essere la causa del calo dell’inflazione corrente. Ma se consideriamo l’inflazione 2-4 anno di anticipo previsto, l’orizzonte temporale rilevante per molte decisioni di spesa e le trattative salariali, questi sono in calo e potrebbe essere che interessano l’inflazione corrente. Detto questo, l’inflazione effettiva è stabilizzata nel mese di febbraio al 0,8%.

II. Ma se non è “deflazione”, qual è il problema?

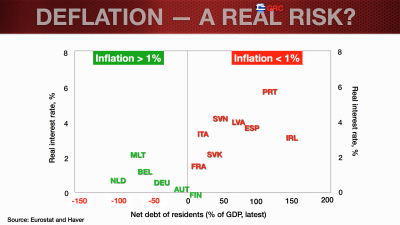

Nel contesto europeo attuale, anche molto bassa inflazione può far naufragare il recupero nascente e la pressione dei paesi più fragili. Problema # 1 Sia la deflazione e meno-che-precedentemente previsto l’inflazione aumenta l’onere reale del debito esistente ed il tasso di interesse reale che i mutuatari pagano. Come spesso accade, i paesi con la deflazione / inflazione bassa, segnato rosso nel grafico qui sotto, capita anche di essere quelli con oneri del debito già elevati tassi (privato + pubblico) e reali, e comprendono tutti i paesi che sono stati sotto pressione del mercato durante la crisi.

Problema # 2

Mentre deflazione / inflazione più bassi in paesi ad alto indebitamento è doloroso per loro, almeno migliora prezzi relativi, e quindi le esportazioni e sostenibilità delle partite correnti. Purtroppo, quando l’inflazione si trasforma basso ovunque nella zona euro, ogni unità di deflazione / bassa inflazione subita dai paesi indebitati offre meno adeguamento dei prezzi rispetto ai paesi eccedentari. Oppure, in altre parole, ogni punto di aggiustamento dei prezzi relativa deve essere acquistato a costo di una maggiore deflazione del debito. Problema # 3 Quando la domanda si riduce ei salari nominali sono appiccicosi, il colpo di disoccupazione è attutito da qualsiasi inflazione in corso, che riduce efficacemente i salari reali che le imprese pagano. Quel cuscino è ormai assolutamente necessario. In Spagna, si vede nella tabella che, dopo la crisi, la distribuzione dei salari sbattuto contro la barriera di zero, con il 30% della distribuzione concentrata lì. Dato salari nominali appiccicose, nei pressi di inflazione pari a zero in Spagna non aiuta a risolvere il problema della disoccupazione grave lì.  III. Quali sono le lezioni dall’esperienza del Giappone? Ci sono almeno due.

III. Quali sono le lezioni dall’esperienza del Giappone? Ci sono almeno due.

Lezione # 1

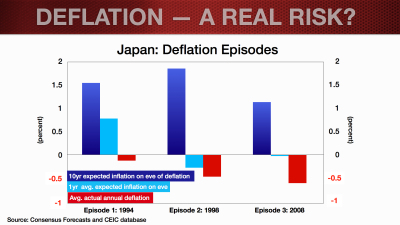

Uno non dovrebbe prendere troppo conforto nel fatto che le aspettative di inflazione a lungo termine sono positive (oltre il 2% nell’area dell’euro). Aspettative di inflazione a lungo termine alla vigilia di tre episodi di deflazione in Giappone erano anche rassicurante positivi. Ma le aspettative più vicino termine girato più pessimista, alimentando la spesa e le decisioni dei salari e la distribuzione di deflazione reale. Le aspettative a lungo termine regolati troppo poco e troppo lentamente per essere una guida utile per la politica monetaria. L’asporto: non – così – le aspettative di inflazione a lungo termine, che abbiamo visto sono in calo nella zona euro, anche bisogno di essere tenuto in debita considerazione.

Lezione # 2

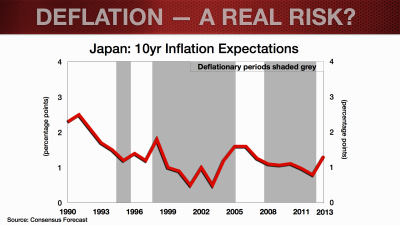

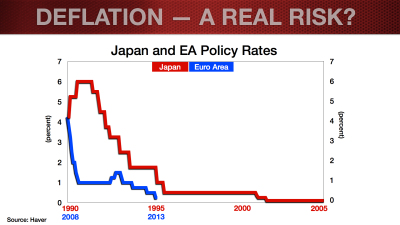

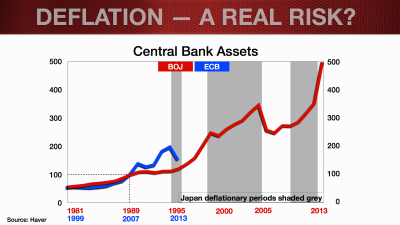

Bisogna agire con forza prima serie di deflazione in. Come mostrato di seguito, la Banca del Giappone è stato relativamente lento nel ridurre i tassi ufficiali e far aumentare la base monetaria. Nel caso, si è dovuto ricorrere a sempre crescente stimolo, una volta impostato in deflazione (aree grigie ombreggiate nel secondo grafico). Due decenni, che lo sforzo è ancora in corso.

IV. Conclusione

Si può avere troppo di una cosa buona, tra cui una bassa inflazione. Molto bassa l’inflazione può beneficiare importanti segmenti della popolazione, in particolare i risparmiatori netti. Ma nel contesto attuale dei diffusi problemi di indebitamento, si sta lavorando a scapito della ripresa nell’area dell’euro, soprattutto nei paesi più fragili, dove viene vanificando gli sforzi per ridurre il debito, recuperare competitività e affrontare la disoccupazione. La BCE deve essere sicuro che le politiche siano uguali ai compiti di invertire la deriva verso il basso dell’inflazione e prevenire il rischio di una diapositiva in deflazione. Si dovrebbe quindi considerare ulteriori tagli del tasso di politica e, soprattutto, cercare modi per aumentare sostanzialmente il suo bilancio, sia attraverso ORLT mirati o di quantitative easing (acquisti di asset pubblici e privati).