L’aporia del debito pubblico: Keynesiani vs Classici

Posted: 10 Sep 2015 10:48 PM PDT su Economia e Potica.it

L’intera architettura dell’Unione Europea poggia le sue basi sull’apodittico assunto che il debito pubblico rappresenti un vincolo insostenibile per la crescita di lungo periodo, nonché un grave ostacolo a una corretta e completa integrazione economica fra i Paesi. Si tratta chiaramente di un modello di stampo ortodosso, che dimentica l’essenza stessa del capitalismo, ossia la possibilità/opportunità di prendere denaro a prestito e di contrarre debiti/crediti.

Da qui l’idea che lo Stato sia assimilabile al buon pater familias e che il consolidamento delle finanze pubbliche rappresenti l’unico viatico possibile per rilanciare consumi e investimenti. Un paradigma antitetico a quello proposto da Keynes (1936), che vedeva nella spesa di matrice statale uno strumento di perequazione e di composizione dei fallimenti privati, nonché una leva fondamentale per azionare una crescita sostenibile e bilanciata.

Secondo l’approccio classico mainstream, dato che la crisi sarebbe da ascriversi principalmente a un eccesso sistematico di spesa pubblica, che avrebbe favorito in sequenza, prima l’accumulazione e poi l’implosione dei debiti pubblici, sarebbe necessario – per riattivare il sistema – tagliare drasticamente la spesa di matrice nazionale (Reinhart e Rogoff 2013).

Tuttavia, il rapporto di causazione non sembra reggere alla prova dei fatti, né a quella empirica. Innanzitutto, come dichiarato apertamente dallo stesso vicepresidente della commissione UE, Victor Constâncio (2012), il debito pubblico è semmai l’effetto, non la causa della crisi.

Alla base del collasso, vi sarebbe, invece, l’accumulazione di ingenti debiti privati e pubblici verso l’estero determinati da un disavanzo strutturale della bilancia dei pagamenti delle economie più deboli (Arcand et al. 2012; Cesaratto 2013). In seconda istanza, autorevoli studi dimostrano chiaramente come non esista alcuna soglia fissa del rapporto debito pubblico/Pil capace di trascinare l’economia in una crisi sistemica (Manasse e Roubini 2005). Si tratta di fatto tutto sommato stilizzato è che paradossalmente trova implicito riscontro anche nelle analisi provenienti dagli esponenti più autorevoli dell’ortodossia economica. Ci riferiamo al pluri-citato studio “Growth in a Time of Debt” di Reinhart e Rogoff (2010), pubblicato sulla prestigiosa American Economic Review. Secondo i due economisti di Harvard, quando il debito supera la soglia critica del 90% la crescita tende a rallentare progressivamente, fino a diventare, in alcuni casi, negativa. Pur specificando l’inesistenza di alcun rapporto causale fra le due variabili, lo studio ha suscitato un notevole clamore sia a livello accademico che politico, finendo in molti casi col giustificare l’adozione di politiche fiscali fortemente restrittive. Tuttavia, come spesso accade, le cose stanno diversamente. Lo dimostra un’accurata rivisitazione operata da un gruppo di economisti dell’Università di Amhrest; un loro recente paper ha messo in luce l’esistenza di manipolazioni, grossolani errori di calcolo e problemi di coerenza metodologica che, una volta rimossi, permettono di escludere recisamente la significatività del debito stesso nel determinare e influenzare la crescita economica (Ash et all 2013).

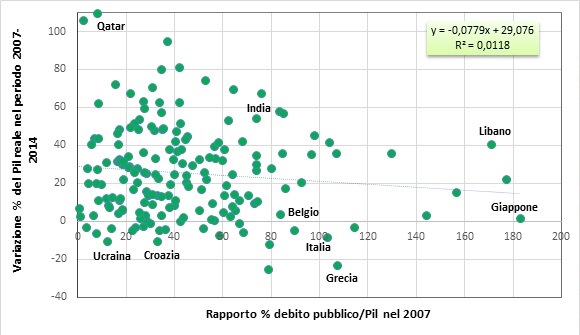

Quest’ultima asserzione può essere verificata empiricamente attraverso un semplice modello statistico. In particolare, poniamo in relazione diretta il rapporto debito/Pil rilevato all’alba della crisi e la variazione % del Pil reale occorsa nel periodo 2007-2014, per un campione di 173 economie nazionali (tutti i dati disponibili). Il coefficiente di correlazione lineare di Pearson, pur se negativo, risulta molto marginale; quindi, le variabili considerate sono ortogonali. Il livello del debito pre-crisi non ha in alcun modo inciso sulla dinamica registrata dal reddito aggregato nel periodo immediatamente successivo. A titolo di mero esempio citiamo il caso del Qatar e del Giappone; difatti, il piccolo emirato del golfo Persico ha fatto registrare un incremento del rapporto debito/Pil superiore al 100% a fronte di un livello iniziale inferiore ai 10 punti percentuali, mentre il Giappone, nonostante uno stock iniziale del 180% ha fatto segnare solo un marginale aumento dell’1,21% del rapporto debito/Pil.

Grafico 1. Scatterplot fra il debito pubblico del 2007 e l’incremento/decremento del Pil reale nel periodo 2007-2014.

Fonte: Ns. elaborazioni su dati FMI [1]

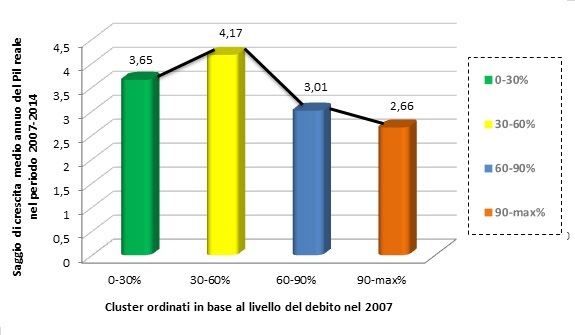

Ma non solo, disaggregando i dati, possiamo ottenere altre utili informazioni circa la validità delle assunzioni mainstream. A tal fine, ripartiamo i paesi esaminati in 4 grandi cluster, ciascuno corrispondente a uno specifico intervallo del rapporto debito/Pil. Per maggiore chiarezza, disponiamo tali intervalli secondo un ordine strettamente crescente e costante, che ci permetta di apprezzarne appieno la meccanica. L’obiettivo è quello di pervenire a gruppi omogenei all’interno e il più possibile eterogenei all’esterno. Ebbene, considerato anche l’effetto ‘distorsivo’ della crisi economica e la precarietà di una siffatta analisi, non rileviamo alcuna significativa differenza nei saggi medi di crescita associati ai diversi intervalli. Difatti, fino ad un livello del debito del 60% la crescita tende a crescere in media, per poi contrarsi lievemente e stabilizzarsi anche per quozienti debito/Pil molto grandi. Possiamo quindi escludere recisamente che elevati livelli del debito pubblico possano avere un significativo effetto depressivo sulla crescita economica.

Fonte: Ns. elaborazioni su dati FMI.

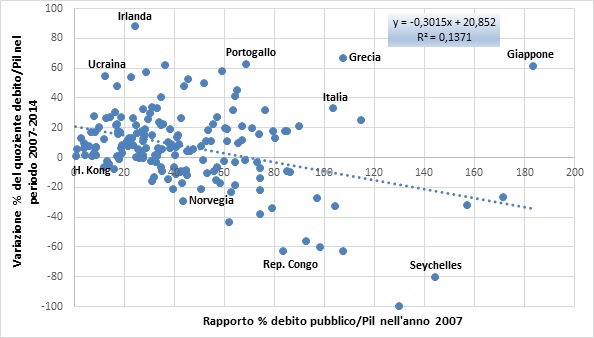

Alle medesime conclusioni si perviene anche se si analizza il rapporto intercorrente fra il quoziente debito/Pil del 2007 e la sua variazione % netta nel periodo 2007-2014. Infatti, secondo la vulgata un debito particolarmente consistente dovrebbe porre seri vincoli alla sua sostenibilità e successiva solvibilità, col corollario di esacerbarne l’evoluzione successiva. Quindi, a livelli del debito più elevati, dovrebbero corrispondere incrementi più considerevoli.

Tuttavia, contrariamente a tali sussunzioni, le due variabili non sono legate da alcun rapporto statisticamente significativo. Anzi, esse presentano persino una limitata discordanza; al crescere dell’una, l’altra decresce in media. In definitiva, il livello del debito pre-crisi non sembra avere alcuna funzione predittiva del suo successivo sentiero dinamico.

Grafico 3. Scatterplot fra il debito pubblico del 2007 e il suo incremento/decremento nel periodo 2007-2014.

Fonte: Ns. elaborazioni su dati FMI [2]

Non si tratta affatto di un caso. Difatti, già nel 1994 l’economista russo Evsey Domar – autorevole esponente della scuola post-keynesiana – chiariva che la crescita del debito pubblico è tutto sommato un falso problema; ciò che ne determina la sostenibilità nel lungo periodo è la crescita del reddito aggregato e quindi, i fattori che concorrono a dissipare gli ostacoli che si frappongono a essa.

[1] Il coefficiente di correlazione di Pearson risulta equivalente a -0,1086; quindi, le due variabili sono debolmente correlate. La retta di regressione mostra che ogni incremento unitario percentuale del rapporto debito/Pil nel 2007 è associato a una diminuzione dello 0,0779% del saggio di crescita del Pil reale nel periodo 2007-2014. Infine, il coefficiente di determinazione risulta estremamente basso; il modello consente di spiegare solo l’1,18% della variabilità dei tassi di crescita.

[2] Il coefficiente di correlazione di Pearson risulta equivalente a -0,3703; quindi, le due variabili presentano una correlazione inversa di medio-bassa intensità. La retta di regressione mostra che ogni incremento unitario percentuale del rapporto debito/Pil nel 2007 è associato a una diminuzione dello 0,30% del saggio di crescita del medesimo rapporto debito/Pil nel periodo 2007-2014. Infine, il coefficiente di determinazione risulta pari a 0,1371; il modello consente di spiegare solo il 13,71% della variabilità dei tassi di crescita.

Bibliografia

Arcand J. L., Berkes E. and Panizza U. (2012), “Too much finance?”, International Monetary Fund, Working Papers, n. 161.

Ash M., Herndon T. and Pollin R. (2014), “Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff”, Cambridge Journal of Economics, 38(2): 257-279.

Cesaratto S. (2013), “Controversial and novel features of the Eurozone crisis asa balance of payment crisis”, in Post-Keynesian Views of the Crisis and its Remedies, Routledge Critical Studies in Finance and Stability.

Constancio V. (2013), The European Crisis and the role of the financial system, Speech at the Bank of Greece conference on “The crisis in the euro area”, Athen,23 May.

Domar E. (1944), The “Burden of Debt” and the National Income, American EconomicReview, 34, 798-827.

Keynes J. M. (1936), The General Theory of Employment, Interest and Money, Palgrave Macmillan, London.

Manasse P. and Roubini N. (2005), “Rules of thumb” for sovereign debt crises, Journal of International Economics, 78(2); 192-205.

Reinhart C. and Rogoff K. S. (2010), “Growth in a Time of Debt”, American Economic Review, 100(2), 573-578.

Reinhart C. and Rogoff K. S. (2013), Financial and Sovereign Debt Crises: Some Lessons Learned and Those Forgotten (No. 13/266), International Monetary Fund.